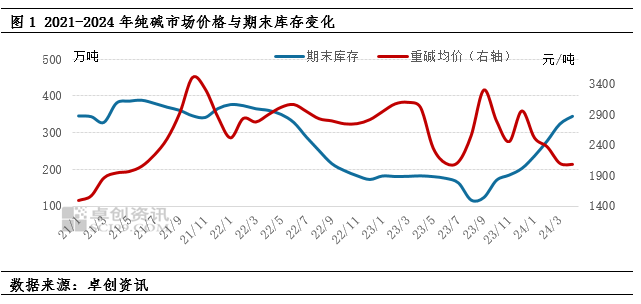

[परिचय] सोडा ॲश स्पॉट मार्केट किमतीतील चढ-उतार हे साहजिकच पुरवठा आणि मागणी द्वारे चालवले जाते. इन्व्हेंटरी काही प्रमाणात मागणी आणि पुरवठा खेळाचे परिणाम प्रतिबिंबित करू शकते. त्यामुळे, सोडा ॲशच्या बाजारभावावर इन्व्हेंटरीचा निश्चित प्रभाव पडतो आणि या दोघांचे ट्रेंड सामान्यतः नकारात्मक सहसंबंध दर्शवतात.

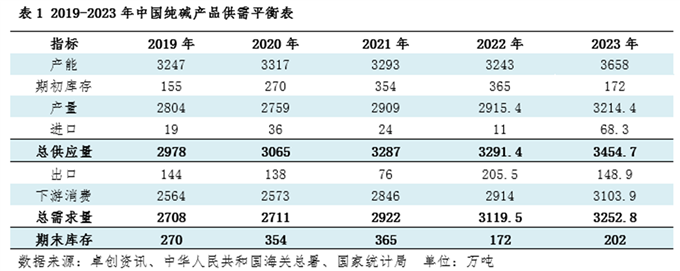

शेवटची यादी = एकूण पुरवठा - एकूण मागणी, जे पुरवठा आणि मागणीतील बदलांचे परिणाम प्रतिबिंबित करते. सोडा राख उत्पादन क्षमता, आउटपुट आणि वापर सर्व 2019 ते 2023 पर्यंत वाढ दर्शवेल आणि एकूण मागणी वाढीचा दर पुरवठा वाढीच्या दरापेक्षा जास्त आहे. सोडा ॲश उद्योगाचा पुरवठा आणि मागणी सैल ते घट्ट आणि नंतर पुन्हा सैल अशी बदलली आहे, उद्योगातील साठा आधी घसरला आणि नंतर वाढला. किमती आणि नफा उच्च पातळीवर राहून उद्योग उच्च स्तरावर समृद्धी राखतो. 2024 मध्ये, सोडा राख उत्पादन क्षमता आणखी वाढवली जाईल, पुरवठा कमी होईल, यादी समाप्त होण्याने वाढता कल दिसून येईल, आणि किंमत फोकस आणि नफा दोन्ही वर्ष-दर-वर्ष कमी होईल.

2019 ते 2023 पर्यंत चीनच्या सोडा राख उत्पादन क्षमतेचा चक्रवाढ दर 3.4% आहे. उत्पादन प्रथम कमी झाले आणि नंतर वाढले, मुख्यतः पुरवठा आणि मागणी, पर्यावरण संरक्षण आणि सुरक्षितता यासारख्या घटकांवर परिणाम झाला. 2020 मध्ये फ्लोट ग्लास मार्केटची मागणी सुधारेल आणि उत्पादन क्षमता वर्षाच्या दुसऱ्या सहामाहीत लक्षणीय वाढेल. नवीन ऊर्जा उद्योगाच्या निरंतर विकासासह, फोटोव्होल्टेइक ग्लास आणि लिथियम कार्बोनेटपासून सोडा राखची मागणी सतत वाढत आहे. 2021 ते 2022 पर्यंत सोडा राख मागणीचा वाढीचा दर वेगवान होईल आणि शेवटची यादी लक्षणीयरीत्या कमी होईल, गुरुत्वाकर्षणाचे बाजार मूल्य केंद्र सतत वरच्या दिशेने सरकले. जसजशी उद्योगाची समृद्धी सुधारते, बाजारभाव उच्च राहतात, उद्योगाची नफा चांगली आहे, नवीन उपकरणे हळूहळू उत्पादनात आणली जातात आणि 2023 च्या उत्तरार्धात एकूण 5.5 दशलक्ष टन नवीन उत्पादन क्षमता जोडली जाईल. पुरवठा सैल व्हा, शेवटचा साठा पुन्हा वाढला आहे आणि किमती काहीशा खालीवर केंद्रित झाल्या आहेत.

नवीन उत्पादन क्षमता 2024 च्या सुरुवातीच्या भागात हळूहळू सोडली जाईल आणि नवीन उत्पादन क्षमता उत्पादनात ठेवली जाईल. याव्यतिरिक्त, उद्योग अजूनही एक विशिष्ट नफा मार्जिन राखतो, उत्पादक ऑपरेशन सुरू करण्यासाठी उच्च उत्साह राखतात आणि सोडा ऍशचा पुरवठा सतत वाढत आहे. डाउनस्ट्रीम फ्लोट ग्लाससाठी पुरवठा दाब वाढण्याच्या पार्श्वभूमीवर, सोडा राखचा वापर किरकोळ कमकुवत झाला आहे. सोडा राखच्या मागणीतील मुख्य वाढ अजूनही फोटोव्होल्टेइक ग्लास आणि लिथियम कार्बोनेटवर अवलंबून आहे. मागणीच्या वाढीचा दर हा पुरवठ्याच्या वाढीच्या दराइतका वेगवान नाही. सोडा राख उद्योगाची शेवटची यादी वाढतच चालली आहे आणि गुरुत्वाकर्षणाचे बाजारभाव केंद्र खाली सरकले आहे.

शेवटच्या यादीतील आणखी दोन महत्त्वाचे इन्व्हेंटरी घटक म्हणजे अपस्ट्रीम उत्पादन कंपन्यांची इन्व्हेंटरी लेव्हल आणि डाउनस्ट्रीम कच्च्या मालाची इन्व्हेंटरी लेव्हल. हे दोन डेटा सोडा ॲश कंपन्यांच्या भावी किंमतींच्या अपेक्षांवर आणि डाउनस्ट्रीम वापरकर्त्यांच्या खरेदीच्या प्रगतीवर परिणाम करतात, त्यामुळे बाजारभावांवर निश्चित प्रभाव पडतो.

सोडा ॲश एंटरप्राइझ इन्व्हेंटरी आणि बाजारभावातील चढउतारांच्या वैशिष्ट्यांचा आधार घेत, दोन्हीमध्ये नकारात्मक संबंध आहे. यादीतील बदलांवर परिणाम करणारे मुख्य घटक म्हणजे बाजारातील पुरवठा आणि मागणी परिस्थिती आणि बाजाराच्या अपेक्षा. सामान्यतः, जेव्हा बाजार वाढीकडून घसरणीकडे वळतो, तेव्हा बाजाराच्या अपेक्षा बदलतात, व्यापारी आणि डाउनस्ट्रीम वापरकर्ते अधिक सावध होतात आणि प्रतीक्षा करतात आणि खरेदी सामान्यतः कमी होते, परिणामी सोडा ॲश उत्पादकांवर शिपिंगचा दबाव वाढतो. जेव्हा इन्व्हेंटरीज एका विशिष्ट स्तरावर वाढतात, तेव्हा सोडा ॲश उत्पादक अधिक "व्हॉल्यूमसाठी किंमत" धोरण घेतात, ज्यायोगे किंमती कमी होतात. किंमत वाढ अनेकदा यादीच्या उच्च बिंदूपासून सुरू होते. जेव्हा बाजाराला किंमत वाढण्याची तीव्र अपेक्षा असते आणि डाउनस्ट्रीम वापरकर्ते आणि व्यापाऱ्यांचा माल घेण्याचा उत्साह सुधारतो तेव्हाच सोडा ॲश उत्पादकांची यादी खालच्या दिशेने हस्तांतरित केली जाईल. 2021 ते 2022 पर्यंत सोडा ॲश उत्पादकांच्या यादीतील बदल मुळात वरील नियमांशी सुसंगत आहेत. 2023 मध्ये हे थोडे वेगळे आहे, आणि इन्व्हेंटरी कमी असताना किमती अजूनही कमी होतात. मुख्य म्हणजे 2023 च्या उत्तरार्धात नवीन उत्पादन क्षमता केंद्रित केली जाईल आणि बाजाराच्या अपेक्षा निराशावादी आहेत. नफा जास्त असताना ऑर्डर लॉक करण्यासाठी, उत्पादकांनी वर्षाच्या पहिल्या सहामाहीत गोदामांमधून विक्री करण्यासाठी आणि सवलतीत ऑर्डर घेण्यासाठी पुढाकार घेतला.